压力测试的目的,是确保按揭借款人有足够财务能力,应付按息上升引致的还款压力,从而令银行按揭贷款业务风险得到妥善管理。金管局厘定压测水平时,会参考目前的利率环境和按息走势,以及按息过往的长期平均水平。考虑到美国联邦储备局自今年三月以来已经将联邦基金利率目标区间上调共300基点,面对资金成本上升,银行早前已经上调新造拆息按揭贷款锁息上限,近日更将最优惠贷款利率上调,金管局认为适宜将压测假设利率上升的幅度,由现时的300基点,下调至200基点,此水平已经足够确保银行按揭业务风险得到妥善管理。 10月...

压力测试的目的,是确保按揭借款人有足够财务能力,应付按息上升引致的还款压力,从而令银行按揭贷款业务风险得到妥善管理。金管局厘定压测水平时,会参考目前的利率环境和按息走势,以及按息过往的长期平均水平。考虑到美国联邦储备局自今年三月以来已经将联邦基金利率目标区间上调共300基点,面对资金成本上升,银行早前已经上调新造拆息按揭贷款锁息上限,近日更将最优惠贷款利率上调,金管局认为适宜将压测假设利率上升的幅度,由现时的300基点,下调至200基点,此水平已经足够确保银行按揭业务风险得到妥善管理。

10月23日,猪肉板块高开高走,截至发稿,温氏股份涨超3%,京基智农涨超2%,湘佳股份、神农集团、唐人神等涨幅居前。

近日,牧原股份、ST天邦、大北农、温氏股份等多家猪企披露前三季度业绩,均实现同比扭亏。

数据显示,牧原股份2024前三季度预计实现净利润100亿元-110亿元,其中三季度预计实现净利润90亿元-100亿元,同比增长860.63%–967.36%。ST天邦2024前三季度预计实现净利润13.01亿元-13.51亿元,上年同期亏损15.66亿元。

对于业绩变化原因,牧原股份表示,公司2024年前三季度经营业绩实现扭亏为盈,主要原因为报告期内公司生猪出栏量、生猪销售均价较去年同期上升,且生猪养殖成本较去年同期下降。

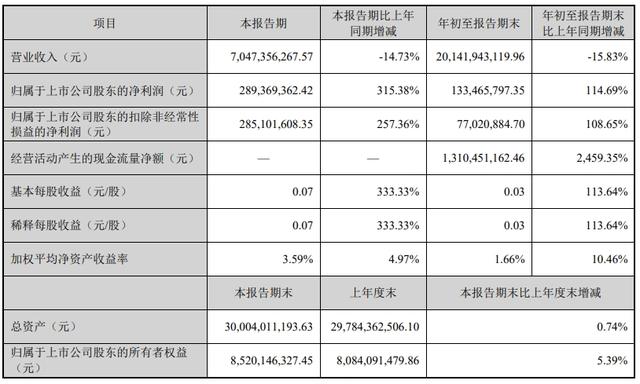

大北农发布2024年第三季度报告,报告期内,公司实现营业收入70.47亿元,同比下降14.73%;归属于上市公司股东的净利润2.89亿元,同比增长315.38%。

大北农在业绩预告中也表示,该公司2024年前三季度经营业绩实现扭亏为盈,其中上半年经营业绩大幅减亏,第三季度盈利,主要系生猪价格同比上涨,且公司生猪养殖成本较去年同期下降;同时该公司运营效率提升,期间费用较去年同期有所下降。

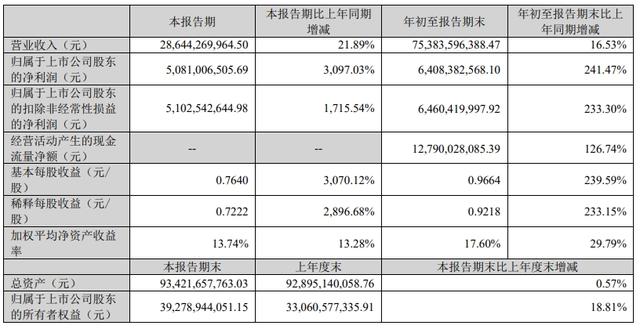

温氏股份前三季度实现营业收入753.84亿元,同比增长16.53%;归属于上市公司股东的净利润64.08亿元,同比增长241.47%;基本每股收益0.9664元。其中,第三季度实现营业收入286.44亿元,同比增长21.89%;归属于上市公司股东的净利润50.81亿元,同比增长3097.03%。

此外,公司拟以实施利润分配方案的股权登记日的总股本剔除回购专户股份后的股份总数为分配基数,向全体股东每10股派发现金1.5元(含税),以截至2024年9月30日的总股本(剔除回购专户股份后)6,632,604,293股测算,合计派发现金9.95亿元(含税)。本次不送红股、不进行资本公积金转增股本。

展望后市,天风证券预计,四季度供应压力或持续低位&需求呈季节性增长,猪价景气周期有望拉长。

中邮证券指出,上市公司三季报值得期待,且四季度猪价依然坚挺。经过前期调整,板块估值低位、配置价值凸显。

华创证券认为,对猪肉板块的投资应从“周期思维”向“优质优价”转化。短期市场悲观情绪已经得到较为充分的释放,当前板块估值仍然处于历史底部区域,而后续业绩大概率将迎来逐季度改善甚至不排除超预期的可能,建议逢低布局。

开源证券表示,考虑目前猪价仍处相对高位,2024年四季度猪价中枢有望抬升,预计下半年生猪养殖公司盈利表现亮眼。在该机构看来,生猪养殖板块估值处于2019年以来相对低位,市场估值修复背景下,当前估值水平较低的生猪养殖板块修复空间大,后续或将展现高弹性增长。

(本文来自第一财经)

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘万里 SF014杭州股票配资公司